은행권이 일제히 폭증세를 보이는 신용대출에 대한 전방위적 조이기에 나섰다. 손쉬운 비대면 신용대출의 원조 격인 카카오뱅크가 25일 직장인 신용대출의 최저금리를 인상했고 우리은행도 다음달부터 직장인 신용대출에 적용하는 우대금리를 축소하기로 했다. KB국민은행은 최고 3억~4억원의 대출한도로 인기를 끌었던 주요 신용대출 상품의 우대금리를 줄이고 한도도 절반 수준으로 깎았다.

급증하는 신용대출에 대해 공개적으로 수차례 경고를 날려온 금융당국도 이날까지 은행들로부터 신용대출 관리계획안을 받아 추가 조치 여부를 검토할 예정이다. 은행들은 대출 폭증세가 진정되지 않을 경우 신용대출과 마이너스통장의 만기연장 심사를 강화하고 미사용 한도를 줄이는 방안도 들여다보고 있다.

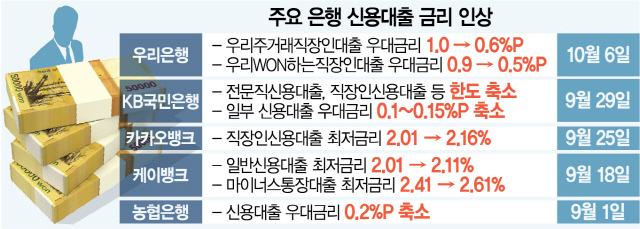

카카오뱅크는 이날부터 직장인 신용대출의 최저금리를 연 2.01%에서 연 2.16%로 0.15%포인트 올렸다고 밝혔다. KB국민은행은 오는 29일부터 현행 4억원인 ‘전문직 신용대출’의 최대한도를 2억원으로, 현행 3억원인 ‘KB직장인든든신용대출’과 ‘KB스타신용대출’의 한도를 각각 2억원, 1억5,000만원으로 축소한다. 우대금리도 0.1~0.15%포인트 줄이기로 했다. 우리은행도 10월6일부터 ‘우리 주거래 직장인대출’과 ‘우리 WON하는 직장인대출’의 우대금리 최대폭을 0.4%포인트씩 축소한다.

|

전문직·직장인 신용대출 정조준...‘마통’도 조인다

|

실제 초저금리로 ‘영끌(영혼까지 끌어모은다)’과 ‘빚투(빚내서 투자)’ 목적의 신용대출이 급증하면서 가계대출 속도 조절은 은행권에도 공통 과제가 됐다. 이제까지는 신종 코로나바이러스 감염증(코로나19) 위기 대응 차원에서도 ‘돈 풀기’에 적극 부응했지만 은행들이 동원할 수 있는 유동성에도 한계가 오고 있기 때문이다. A은행 고위관계자는 “금융당국이 유동성 규제를 한시 완화해주고 있지만 결국은 맞춰야 하는 만큼 선제적 리스크 관리는 불가피하다”고 말했다.

다만 은행들이 일사불란하게 대출금리 인상이라는 극약 처방까지 단행한 데는 금융당국이 은행권에 ‘자체 관리 노력’을 수차례 주문한 게 영향을 미쳤다는 분석이다. 대출상품의 가격에 해당하는 금리는 소비자가 가장 민감하게 반응하는 요인인 만큼 대출금리 인상은 은행 입장에서도 가장 신중하게 검토하는 사안이다. 주요 은행들이 신용대출 속도 조절을 위해 금리 인상 대신 최대 대출한도만 줄이거나 총부채원리금상환비율(DSR)이 높은 대출에 대한 심사를 강화하는 등의 방안을 우선 검토했던 것도 이 때문이다.

|

DSR 심사강화 등 검토하던 은행, 당국 ‘핀셋규제’ 거론에 전격대응

|

|

속도조절 위한 추가조치 이어질듯

|

다만 초저금리라는 근본 원인이 여전한 상황에서 개인의 신용에 따라 내주는 신용대출을 일괄적으로 규제하는 것이 금융 원칙에 맞는지에 대한 고민도 있다. 금융위원회의 한 관계자는 “신용대출 증가는 코로나19 대응 과정에서 불가피한 측면도 있다”며 “은행의 자율적인 리스크 관리에 초점이 맞춰져야 하는데 ‘대출 규제’만 지나치게 강조되고 있다”고 우려를 표했다.

/빈난새기자 binthere@sedaily.com

https://ift.tt/3kOA6wV

비즈니스

No comments:

Post a Comment